Le SEPA : encore une nouvelle réforme règlementaire européenne ?

Le SEPA : encore une nouvelle réforme règlementaire européenne ?

Le projet SEPA (Single Euro Payments Area - Espace unique de paiement en euros) a l’ambition d’harmoniser les moyens de paiement scripturaux à travers des virements (SEPA Credit Transfer) et prélèvements (SEPA Direct Debit) européens aux formats standardisés.

L’ensemble des utilisateurs (entreprises, administrations, commerçants et particuliers) des 27 Etats membres de l’UE aussi bien que ceux de l’Association européenne de libre échange (Islande, Liechtenstein, Norvège, Suisse) et de la Principauté de Monaco devront avoir migré au format SEPA d’ici le 1er février 2014.

Comme nous le verrons plus loin, le SEPA, ce n’est pas si compliqué. Si certaines réformes européennes (Bâle, EMIR) apportent de la complexité pour l’entreprise et peu de bénéfices directs, il en est autrement pour le SEPA. Cette réforme, de par l’harmonisation qu’elle instaure (format unique XML, IBAN, SWIFT…), simplifie les échanges et apporte une visibilité favorable à l’entreprise. Elle fluidifie la gestion des virements européens notamment au travers d’un délai d’exécution identique à un virement national : 1 jour ouvré depuis le 01/01/2012. Elle apporte de la transparence à l’entreprise et au client final grâce aux 140 caractères libres (au lieu de 31) dans le champ destiné au motif de l’opération. SEPA ouvre aussi les « frontières bancaires » ce qui accroit la concurrence entre les établissements européens et réduit potentiellement les frais bancaires. C’est enfin un moyen pour Bruxelles de contrôler plus efficacement les transferts d’argent et de lutter contre la fraude et le blanchiment d’argent.

Pour autant, à moins d’un an de la date butoir et sans qu’un nouveau report de calendrier ne soit envisageable, les taux de migration sont de 37,6% pour le virement et inférieur à 1% pour le prélèvement. Plus inquiétant encore un grand nombre de PME et TPE françaises n’ont pas entamé leur plan de bascule aux modes de paiement SEPA. C’est pourquoi le Comité national SEPA a réitéré, le 3 juin dernier, son appel à une migration urgente de l'ensemble des acteurs économiques français.

Vous ne pourrez plus dire que vous ne le saviez pas...

Une entreprise dont le périmètre d’activité ne dépasse pas les frontières de l’hexagone peut, à tort, se sentir exemptée de passer aux moyens de paiements SEPA alors qu’elle a la même obligation de migrer au SCT et/ou au SDD que l’entreprise dont le CA est réalisé principalement hors de France. Le SEPA n’est pas une option, toutes les entreprises françaises doivent migrer !

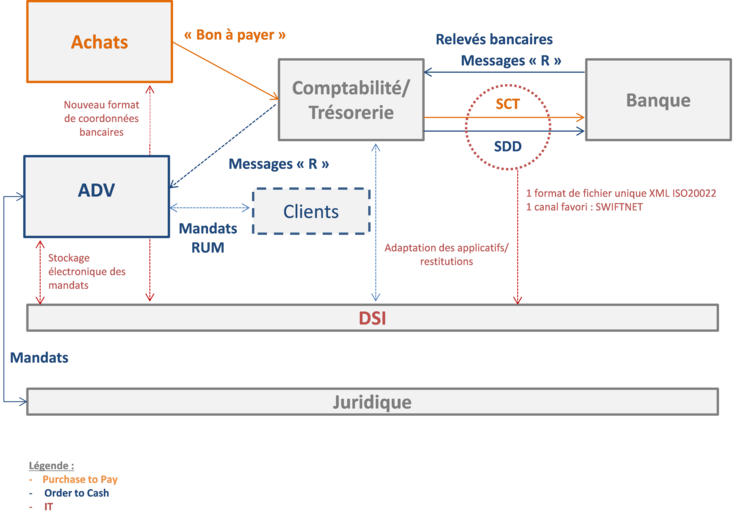

Qu’elles soient d’origines financières, techniques ou simplement liées au manque d’information, les réticences au lancement de projets SEPA sont nombreuses. Les coûts de lancement d’un tel projet mais aussi la frilosité liée à la modification des SI existants afin de les adapter au standard SEPA peuvent freiner la migration. Une absence de compréhension du périmètre d’intervention de ce projet, en considérant qu’il s’agit seulement d’une solution technique, peut conduire à s’inquiéter uniquement des impacts systèmes. Cela revient à faire abstraction des impacts opérationnels sur l’ensemble des processus concernés à savoir : la Trésorerie, le Juridique, l’Administration des ventes et les Achats.

C’est pourquoi les chantiers de migration doivent être lancés sans plus attendre, tout en prenant la mesure, en fonction du profil de l’entreprise, des enjeux et des risques propres à chacune. Les contraintes sont différentes en fonction de l’activité de l’entreprise.

Le passage au SCT n’est pas aussi révolutionnaire que le passage au SDD pour le créancier. En effet, les entreprises utilisant plus de prélèvements que de virements seront d’autant plus touchées par le phénomène car les prélèvements sont profondément modifiés et leur implémentation est plus complexe. De plus, la responsabilité du mandat de prélèvement SEPA est entièrement transférée au créancier et non plus partagée avec la banque. D’où l’obligation pour le créancier d’informer ses clients sur ce nouveau mode de fonctionnement et d’impliquer les équipes juridiques sur les risques attenants et la prévention des litiges.

Ne pas respecter l’échéance du 1er février 2014 conduirait à aller au-devant de difficultés coûteuses pour l’entreprise telles qu’être dans l’incapacité de payer ses fournisseurs ou de débiter ses clients. C’est aussi être dans l’incapacité de lire les opérations de paiements au format SEPA dans les relevés bancaires. Ceci conduirait à des rapprochements bancaires très chronophages et réduirait la fiabilité des prévisions de trésorerie et plus généralement à une saturation des équipes ou à des retards dans le processus de clôture comptable.

Enfin, repousser l’échéance de la migration pose un risque opérationnel fort car les projets SEPA ne se font pas en chambre ! Il faut prendre en compte les contraintes extérieures telles que la saturation des équipes d’AMOA et IT des banques partenaires en charge de la mise à disposition les spécifications techniques (format des fichiers...) puis de la recette, sera à prévoir fin 2013.

Parce qu’à y regarder de plus près…

La mise en place du SEPA représente une opportunité de centralisation des flux et de réduction des frais bancaires mais aussi de rationalisation d’un grand nombre de processus. Au-delà d’une contrainte règlementaire, elle doit être considérée comme un projet d’entreprise global, vecteur d’efficacité opérationnelle.

Les référentiels clients et fournisseurs doivent être remis à plat pour remplacer les comptes bancaires au format RIB (code banque/code guichet/n° de compte) par l’IBAN et le BIC (code SWIFT). Cette activité doit être vue comme une rare opportunité pour revoir son portefeuille de fournisseurs et identifier les doublons voire envisager un regroupement des achats et même une renégociation des termes de paiement. Ces progrès vont dans le sens d’une amélioration de la visibilité de ses encours puisque moins de fournisseurs et d’un meilleur pilotage des achats (Chiffre d’Affaires par fournisseur plus lisible si un fournisseur unique au niveau national).

De la même façon, la gestion des règlements peut être optimisée via l’industrialisation ou la centralisation des flux à travers un centre de services partagés (dont le périmètre peut être plus large que celui de la comptabilité/trésorerie) ou encore d’une centrale de paiements de type « payment factory » qui traitera les recouvrements pour toutes les entités d’un même groupe. Cette centralisation permet d’avoir un fonctionnement homogène et une meilleure maîtrise des workflows de paiements. Elle permet de mieux maîtriser le BFR via une meilleure visibilité de l’ensemble des flux de cash entrants et sortants au niveau d’une entité dédiée ou de la Holding par exemple. Pour pousser plus loin encore l’optimisation, une entreprise aura ainsi intérêt à concentrer ses volumes de transactions sur un nombre limité de partenaires bancaires, renégocier ses conditions bancaires afin de profiter d’économies d’échelles.

Ce sont autant de changements induits par la réforme SEPA qui peuvent être à l’origine d’une réelle optimisation du processus Order to cash (prise de commande au recouvrement). L’administration des ventes bénéficiera également d’une réconciliation des créances et paiements facilitée grâce aux 140 caractères disponibles dans le « libellé » des virements au format SEPA.

Enfin d’un point de vue IT, deux options majeures s’offrent aux entreprises pour les virements (SCT) :

- La mise en place d’une interface directe avec les banques (solutions SwiftNet) viable pour de gros volumes de paiements dans la zone SEPA et en dehors, car, au coût de l’abonnement au réseau SWIFT s’ajoute les coûts de transactions (dégressifs en fonction du volume)

- Un abonnement à un service Bureau assurera la transmission aux banques via le réseau SWIFT

Il est également possible d’utiliser le protocole EBICS (restreint à la France et l’Allemagne) ou d’autres protocoles FTPs.

Le format unique de fichiers de paiement (XML) et l’interface associée ne nécessitent plus de jongler avec différents formats (même si des spécificités existent entre les banques) et interfaces bancaires.

Les virements au format SCT sont également disponibles pour les entreprises qui utilisent aujourd’hui un Service de banque en ligne (internet banking service). Il convient de se renseigner auprès de ses partenaires bancaires pour déterminer les prérequis et les modalités d’utilisation du service.

L’enjeu IT majeur du format SEPA SDD quant à lui repose dans la gestion du cycle de vie du mandat. En effet, c’est dorénavant le créancier qui prend en charge la gestion de l’équivalent actuel de l’autorisation de prélèvement. Cette dernière est appelée mandat dans le cadre du SEPA et c’est au créancier d’en assurer la gestion pendant toute sa durée de vie et au-delà : de l’émission du mandat à l’archivage en passant par l’historicisation des prélèvements. Il faut prendre la mesure de ce transfert de responsabilité sur le plan juridique de la banque vers le créancier car elle ne sera pas anodine dans le cas de litiges, avéré ou pas, sur des prélèvements. C’est pourquoi, en fonction du profil de l’entreprise, il peut apparaître économiquement intéressant de déléguer cette activité de gestion du mandat à un prestataire spécialisé.

Les impacts techniques et opérationnels du SEPA :

Comment se lancer ?

Afin d’éviter toute dérive, il est indispensable de définir une stratégie en amont avec l’ensemble des intervenants impactés (trésorerie, ADV, RH, achats, juridique, IT) et de ne pas hésiter à s’entourer de spécialistes (partenaires bancaires, cabinet de conseil, CCI) car plusieurs options peuvent être envisagées :

- Une migration SEPA « big-bang », probablement plus coûteuse mais pérenne qui nécessite une grande mobilisation interne des équipes avec un accompagnement d’experts externes. Cette solution a l’avantage de favoriser l’appropriation et l’autonomie des équipes internes. Pour le SCT elle passe par (i) la mise à jour du référentiel bancaire,(ii) la création des formats de fichiers de paiements SCT, (iii) la mise en place des interfaces entrantes/sortantes avec les banques et l’outil de communication bancaire via un service bureau ou en direct, (iv) l’implémentation des règles de gestion nécessaires à l’interprétation des relevés bancaires. Compte tenu de l’urgence, cette option est cependant, à envisager avec précaution.

- Une solution de contournement via un outil (middleware) de conversion de fichiers au format national (CFONB) vers le format SEPA (XML). Provisoire mais plus légère, cette solution permet d’éviter de refondre en amont les formats de fichier dans plusieurs systèmes de facturation par exemple. En revanche elle ne dispense pas de certaines mises à jour, telles que les coordonnées bancaires des tiers en amont.

- Une solution clé en main proposée par un prestataire, dont il sera nécessaire d’évaluer le coût par rapport à une solution maison. Etant donné le calendrier, elle peut s’avérer être la solution la plus viable, surtout si les équipes internes sont encore peu sensibilisées aux enjeux règlementaires de la réforme, notamment dans le cadre du SEPA SDD. Mais cette solution de « facilité » ne doit pas faire perdre de vue la perte d’autonomie engendrée par la livraison d’un « produit fini » et les éventuelles problématiques de confidentialité du portefeuille client.

En résumé :

|

Avant SEPA |

Après SEPA |

Que dois-je faire ? |

|

Virements domestiques et internationaux (CFONB dits « AFB » en France) |

SCT ou Sepa Credit Transfer(Formats de paiements SEPA XML) |

Parler le SEPA ! |

|

Prélèvements |

SDD ou Sepa Direct Debit |

Parler le SEPA ! |

|

RIB (France) ou équivalent local |

BIC (code Swift) / IBAN |

Mettre à jour le référentiel client et fournisseurs (coordonnées bancaires) |

|

Autorisation de prélèvements gérée par la banque |

Mandat géré par le créancier qui en est responsable juridiquement |

Mettre en place un outil de gestion du cycle de vie des mandats ou bien déléguer cette activité à un prestataire |

|

Relevés bancaires français CFONB120/240 |

Relevés bancaires SEPA : CFONB120 enrichiCFONB240 enrichiCAMT053 (XML)CAMT054 (XML) |

Adapter le SI pour qu’il puisse lire ces nouveaux formats et mettre en place de nouvelles règles de lettrage (si intégration des relevés bancaires électroniques) |

|

Rejet de prélèvement |

Message de type « R » |

Adapter le SI pour l’interprétation de ce type de message |

Auteur : Aïcha Benabdeljalil